AI光电器件,最强逻辑梳理

虽然全球芯片市场的增量空间不是那么大,但是中国国内芯片市场的增量空间却很大,因为我国绝大多数芯片急需进口替代。所以,国产替代的逻辑还在,卡脖子问题尚未解决,半导体板块就会一直有反复炒作的行情。同时,由于半导体行业具有明显的周期性(当前就处于下行周期),所以我们投资该行业也需要做波段操作,并且配置的仓位也不宜过重。

一、投资逻辑

虽然全球芯片市场的增量空间不是那么大,但是中国国内芯片市场的增量空间却很大,因为我国绝大多数芯片急需进口替代。

所以,国产替代的逻辑还在,卡脖子问题尚未解决,半导体板块就会一直有反复炒作的行情。

同时,由于半导体行业具有明显的周期性(当前就处于下行周期),所以我们投资该行业也需要做波段操作,并且配置的仓位也不宜过重。

二、半导体市场规模

根据SIA的数据,全球半导体销售额从1977年的35.5亿美元增长到2021年的5559亿美元,近十年的年均复合增速为6.4%。

中国半导体销售额从2015年的986亿美元增长到2021年的1925亿美元,占全球销售额的34.6%。

2023年2月3日,美国半导体行业协会(SIA)宣布,2022年全球半导体行业销售额达到5735亿美元,创历史新高,同比增速3.2%,但同时也需要警惕2023年销售额下降的风险。

根据最新预测,预估全球半导体市场规模,将由2022年的5735亿美元,成长到2030年的1.05兆美元,几乎翻倍!

所以,站在未来5-7年的长周期来看,当前整个行业还处于低谷时期,值得静静埋伏。

三、半导体分类

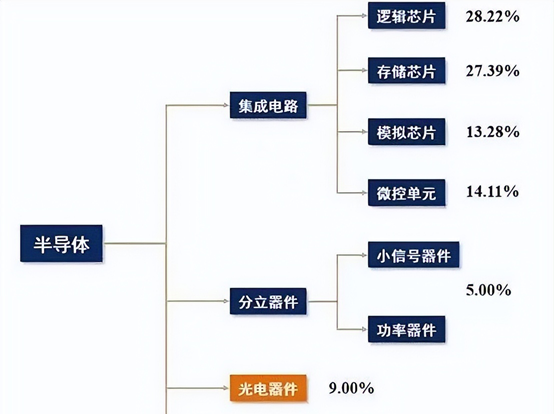

世界半导体贸易统计组织(WSTS)将所有半导体按照结构功能划分为集成电路、分立器件、光电子器件与传感器四大类。

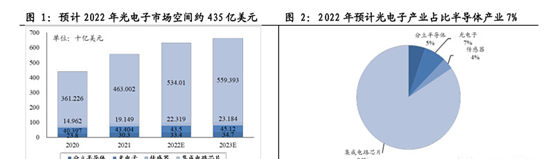

按照最新2022年全球销售额来计算的话,分别为集成电路4845亿美元、光电器件440亿美元、分立器件323亿美元、传感器115亿美元,具体数据还有待商榷,这里仅作参考,2022年光电器件占比大概7%左右。

我们今天主要讲半导体中的光电器件,文章前面也说过,个人重点看好集成电路和分立器件,故而光电器件就简单讲一下了。

四、光电器件

光电子器件,通常简称“光器件”,是指利用电-光子(或光-电子)转换效应制成的各种功能器件,是光电子技术的最关键和最核心部件。

根据应用功能的不同,光电子器件又可细分为光通信器件、光显示器件、光照明器件以及光传感器件等类别。

今天主要讲解--光通信器件和光照明器件的投资机会,显示器没啥好说的,传感器放在下一章节单独讲解。

五、光照器件

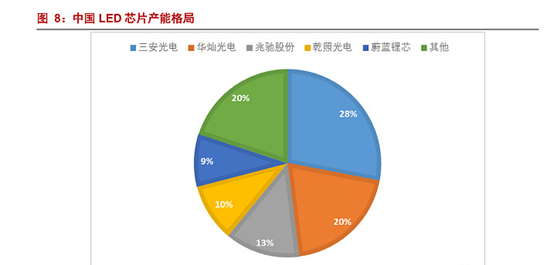

光照器件就是大家所熟知的LED产品,其核心部件便是LED芯片。

当前,国内LED芯片领域以国内供应商为主,包含三安光电、华灿光电、兆驰股份、乾照光电等厂商,CR5约为80%,竞争格局较为集中。

三安光电

华灿光电

因为光照器件国产化程度高,就不逐一分析了,本文重点分析光通信器件。

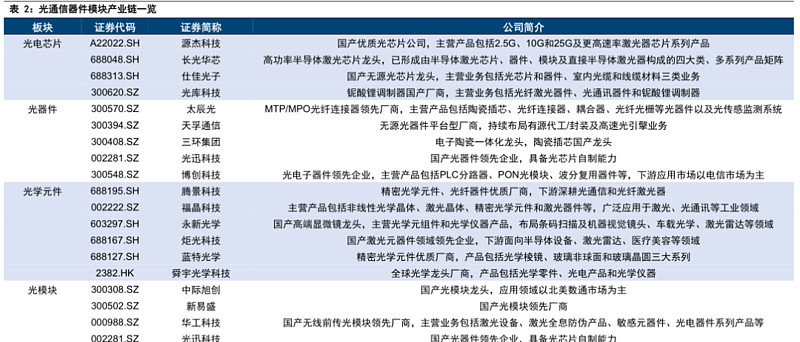

六、光通信器件

主要包括光模块、光电芯片、光学元件、光学器件等环节,其中光模块占比最大。

1、光模块

光模块种类繁多,按照不同功能,有多个产品系列。且光模块生命周期短,属于消耗品,产品更新换代快,产品相对标准化,对应市场规模较大。

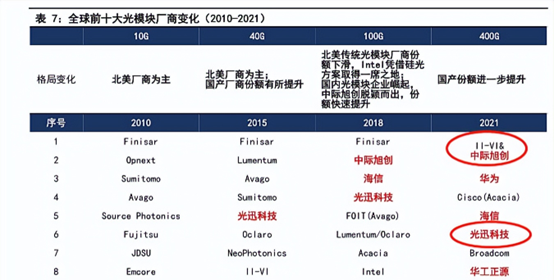

国内上市公司中,中际旭创占比最高达10%,其次是光迅科技8%,其他还有华工科技、新易盛、博创科技等。

光模块行业产品迭代升级快,出货量伴随流量增长而持续增长,且高速率光模块增长速度快。

光模块产品价格受光芯片价格影响较大,在摩尔定律和供需格局共同影响下,新产品价格高,后续规模量产后价格下降较快,使得行业呈现波动式上涨态势。

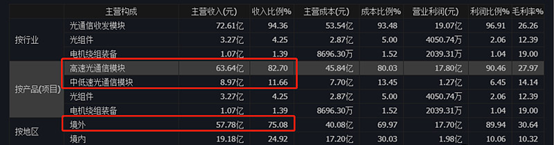

国产头部公司竞争力持续演进,中际旭创作为全球高速光模块公司龙头竞争力凸显。

中际旭创

中际旭创是全球数通光模块领军企业,深耕行业十余年,率先实现100G/400G的批量出货和800G的送样认证,在谷歌、亚马逊、Meta等北美云厂商供应商中均占据领先份额。

2、光电芯片

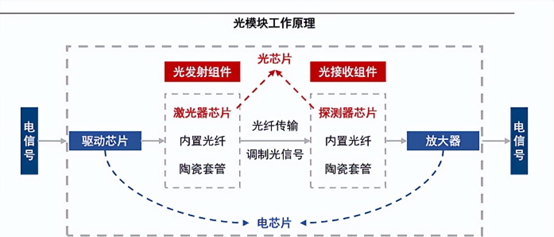

光模块使用光芯片和电芯片两类芯片:

2.1、光芯片

光芯片占光模块成本的比重在30%-70%左右。

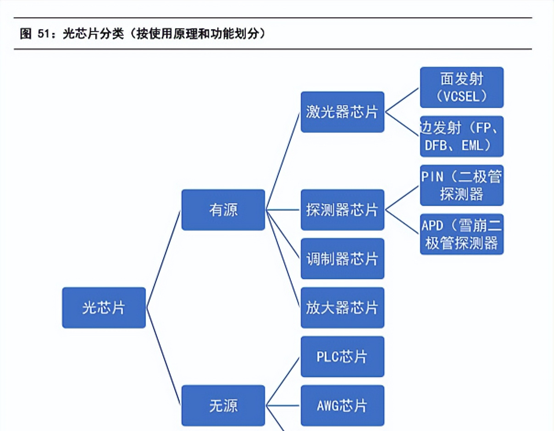

光芯片可以按使用原理分为无源光芯片和有源光芯片。

有源光芯片可以进一步按功能划分为激光器芯片、探测器芯片、调制器芯片和放大器芯片;

无源光芯片可以按功能划分为PLC芯片、AWG芯片、光开关芯片等;

当前,国内高速率光芯片严重依赖进口,与国外产业领先水平存在一定差距,25G及以上速率属于高速率光芯片,目前由欧美日领先企业占主导。

而低速率光芯片市场竞争激烈,10G以下激光器芯片国产化率高。

故而光芯片的看点在于高速率光芯片。

2.2、电芯片

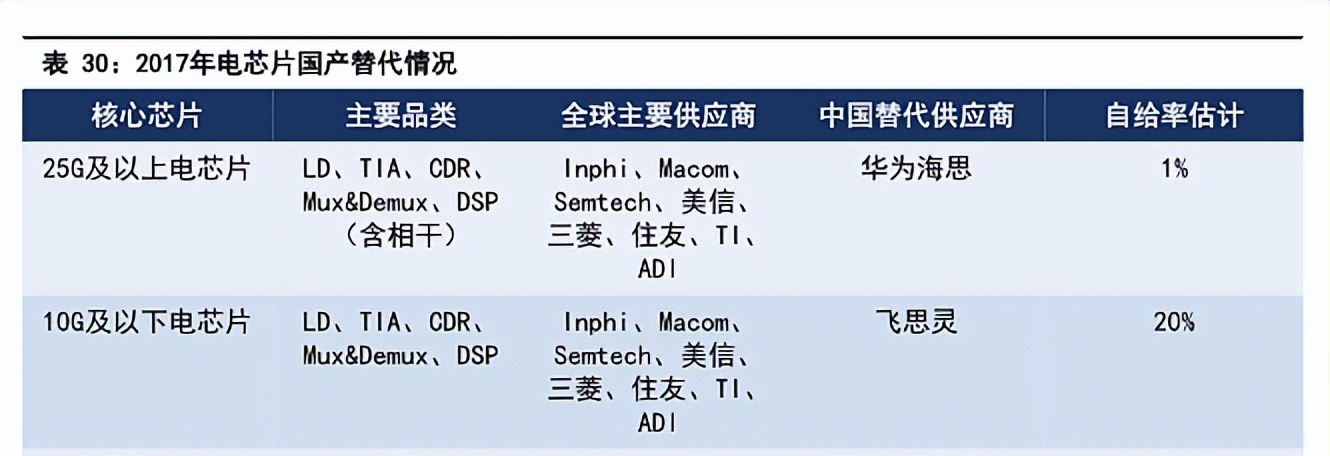

电芯片在光模块中的成本占比一般为10-30%。

电芯片当前国产化进度慢于光芯片,仍依赖进口。

光模块中主要的电芯片包括激光驱动器(LDD)、跨阻放大器(TIA)、限幅放大器(LA)、时钟数据恢复芯片(CDR)、DSP芯片(PAM4 DSP及相关DSP)等,主要功能有所差异,其中PAM4 DSP芯片和相干DSP芯片是当前光模块电芯片领域最重要的产品。

光通信器件用电芯片在半导体集成电路领域内属于市场规模小、但技术要求极高的细分门类,与光芯片比投资更大,研发和生产周期更长。

当前光电芯片上市公司主要包括:仕佳光子、源杰科技、长光华芯、光库科技等。

1、仕佳光子:兼具无源和有源芯片工艺平台的光芯片厂商。

公司聚焦光通信行业,主营业务覆盖光芯片及器件、室内光缆、线缆材料三大板块。

2、源杰科技:国内少数实现25G激光器芯片规模量产的厂商。

公司聚焦于光芯片领域,主要产品包括2.5G、10G、25G及更高速率激光器芯片系列产品等,目前主要应用于光纤接入、4G/5G移动通信网络和数据中心等领域。

3、长光华芯:高功率激光芯片领军企业,横向布局VCSEL和光通信芯片。

公司聚焦半导体激光行业,已形成由半导体激光芯片、器件、模块及直接半导体激光器构成的四大类、多系列产品矩阵。

公司主要产品包括高功率单管系列产品、高功率巴条系列产品、高效率VCSEL系列产品及光通信芯片系列产品等。

3、光学器件

光器件指的是应用在光通信领域,利用光电转换效应制成的具备各种功能的光电子器件,行业参与者众多,竞争格局分散,多数厂商规模较小,行业收购兼并频发。

当前光器件上市公司主要包括:天孚通信、光库科技、太辰光、光迅科技、博创科技等。

1、天孚通信:稀缺的一站式光器件完整解决方案提供商。

2、光库科技:优质光器件厂商,铌酸锂调制器打造新动能。

3、光学元件

光学元件组件是光器件光模块的基础,主要包括滤光片、偏振分束器、微透镜、柱面镜、窗口片、棱镜、波片、反射片等。

在光学元件领域,我国的国产化率较高,仍有部分产品依赖进口,比如模压玻璃非球面微透镜、非球柱面微透镜、磁光材料、特种光纤等。

当前光学元件上市公司主要包括:腾景科技、炬光科技、蓝特光学、永新光学、福晶科技、天孚通信等。

1、炬光科技:激光上游核心元器件供应商。

2、腾景科技:光通信和光纤激光器上游精密光学元件提供商。

小结:A股光电器件相关上市公司如下所示:

光模块:中际旭创、新易盛、华工科技、博创科技。

光电芯片:光库科技、仕佳光子、长光华芯、源杰科技。

光学元件:腾景科技、炬光科技、蓝特光学、永新光学、福晶科技、天孚通信。

光学器件:天孚通信、太辰光、光库科技、光迅科技、博创科技。

PS:由于光电器件涉及公司众多,一篇文章难以将上述细分领域分析透彻,本文仅仅只是简单梳理,感兴趣的可以对细分领域做深入研究。

最后还想强调一点,上述公司,尤其是光通信器件很多公司股价处于高位,别急着进场